随着数字经济的蓬勃发展,软件服务模式正从传统的版权销售或永久授权,向云端部署、订阅服务、按需付费等灵活多样的新兴模式转变。这种转变不仅重塑了商业生态,也对现行国际税收规则提出了挑战,尤其是在跨境交易中如何界定软件相关收入的税收性质(如营业利润、特许权使用费或技术服务费),以及如何适用税收协定以避免双重征税或不征税。

一、收入性质界定的核心难题

新兴软件服务模式往往模糊了“产品”与“服务”、“版权使用”与“技术服务”的界限。例如,软件即服务(SaaS)模式下,用户通过云端访问软件功能,并未获得软件的复制权或版权所有权;而混合交易可能同时包含软件访问、数据存储、技术支持和定制开发等多种要素。各国税务当局对这类收入的定性可能存在分歧:若认定为特许权使用费(通常基于版权使用),来源国可能拥有优先征税权且税率较高;若认定为营业利润,则仅在构成常设机构时才能在来源国征税。这种定性差异直接影响企业的税负和税收确定性。

二、美国§1.861-18条款的借鉴价值

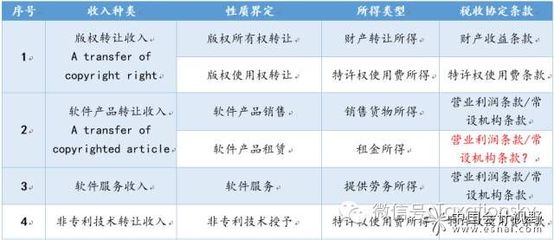

美国财政部规章§1.861-18条款为软件交易的分类提供了相对清晰的指引。该规则将软件交易分为四类:1) 版权权利转让(如销售版权);2) 复制权转让(如销售软件拷贝);3) 提供软件权利与服务的混合交易;4) 提供知道如何(know-how)相关的服务。其核心在于依据交易的经济实质而非合同形式,分析用户是否获得了“版权权利”(如复制、分发、修改等受版权法保护的权利)。若未转移此类核心版权权利,则通常不视为特许权使用费交易。

这一框架对于厘清新兴模式的税收性质具有重要参考意义:

- 对于纯SaaS或平台访问服务,由于用户仅获得功能使用权而非版权权利,收入更可能被归类为营业利润或技术服务费。

- 对于包含软件下载或本地部署的交易,若允许用户复制或修改代码,则可能涉及特许权使用费成分。

- 规则强调“实质性分离”原则,即混合交易中应合理区分不同性质收入部分,而非一概而论。

三、税收协定适用的协调思路

在双边税收协定层面,借鉴§1.861-18的逻辑有助于增强条款解释的一致性。OECD税收协定范本及注释已逐步吸收类似理念,例如在注释中明确,单纯“为运营软件所需”而使用版权不构成特许权使用费。建议:

- 在协定谈判或修订中,可考虑引入更细化的软件交易定义或解释性备忘录,减少定性争议。

- 税务部门应发布针对性指南,参考经济实质原则,为新兴模式提供安全港或示例说明。

- 企业需加强合同设计、功能描述及核算分离,以清晰反映交易实质,支持税收立场。

四、对中国实践的启示

中国作为数字服务消费大国和提供国,面临类似的税收挑战。在“一带一路”及双边协定网络中,可积极倡导以经济实质为基础的收入定性原则:

- 完善国内法中对软件收入的性质区分,避免对新兴服务简单套用“特许权使用费”概念。

- 在跨境税收管理中,借鉴§1.861-18的分类方法,结合具体业务模式(如云服务、API接口调用、数据分析平台等)进行个案分析。

- 加强国际对话,推动形成更包容、明确的多边税收共识,以适应技术快速迭代的趋势。

新兴软件服务模式的税收处理,关键在于回归交易的经济实质与法律权利转移分析。美国§1.861-18条款虽非国际标准,但其分类思路为破解定性难题提供了有益工具。各国需在协定适用、国内法修订及征管协作中寻求平衡,既保障税收权益,又促进数字经济的健康跨境流动。

![重庆理工大学技术转让(专利权)合同[001]技术推广分析报告](/uploads/image_119756/202605/11/7c9c44bc2532383f3064b8d421371135-920x1303.png)